Muitos investidores iniciantes ficam com dúvida sobre qual investimento seria mais rentável.

Para os três investimentos analisados neste artigo, vale a pena trazer algumas características:

- Todos possuem a garantia do FGC, e para quem ainda não leu a nossa postagem sobre o Fundo Garantidor de Crédito, basta clicar neste link.

- O CDB possui incidência de imposto de renda que varia conforme o prazo da aplicação, ou seja, uma parte dos rendimentos será retida para o pagamento do imposto.

- A LCI e a LCA possuem isenção de imposto de renda. São aplicações onde você não paga esse imposto ao investir.

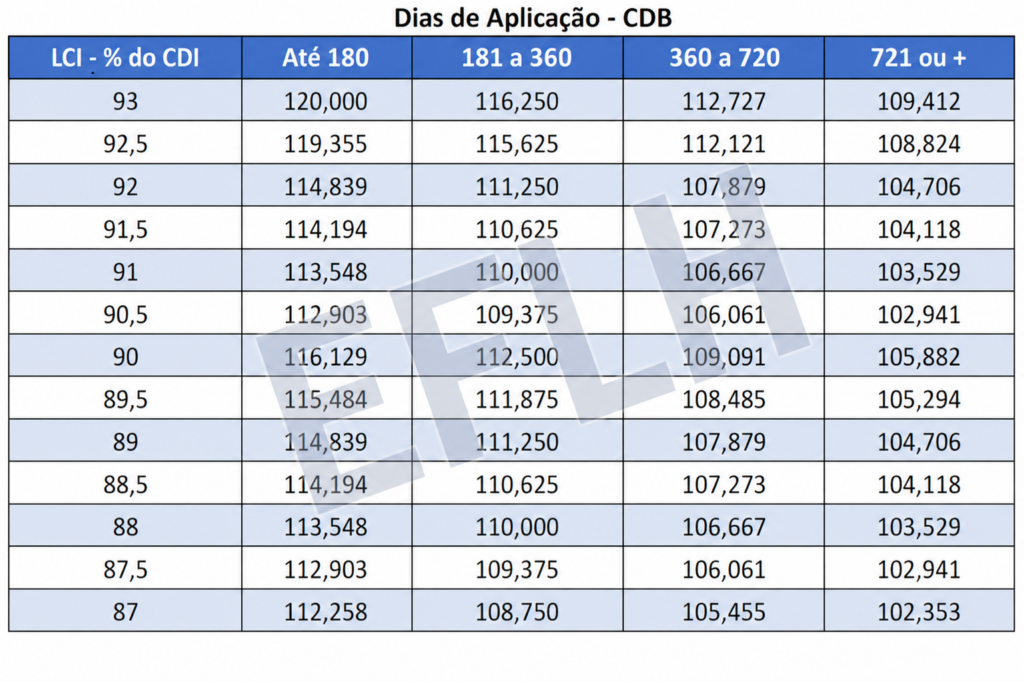

Sendo assim, você precisa verificar o percentual de rendimento disponível no produto e a taxa do imposto de renda que será cobrada, de acordo com o prazo investido. Para isso, trouxe uma tabela contendo essa comparação:

Ou seja, uma LCI ou LCA que rende 93% do CDI seria equivalente a um CDB com rendimento de 120%, em uma aplicação de até 180 dias, onde o percentual de imposto de renda seria de 22,5%. Em uma aplicação com 721 dias ou mais, essas Letras de Crédito teriam a equivalência de um CDB de aproximadamente 109,4%. Nesse período a incidência do imposto seria de apenas 15%.

Rentabilidade maior não significa melhor escolha, você também deve estar atento a outros quesitos como: liquidez, prazo mínimo para investimento e o risco de crédito do emissor.

Portanto, se o critério for rendimento, vale a pena ter em mente essa relação entre esses investimentos.